Sanierungskonzept Muster – Teil 2 von 4

Hier Teil 2 von 4 eines Sanierungskonzept Muster nach IDW S6. Kern des zweiten Teils ist zuerst die Beschreibung von Krisenstadien, deren Ausprägung, sowie der Krisen- und Verlustursachen. Nach Darlegung des Ergebnisses der insolvenzrechtlichen Fortführungsprognose (Fortbestehensprognose) als Analyse zur Insolvenzreife und einer SWOT-Bewertung von Unternehmen und Geschäften erfolgt die Darstellung des entwickelten Leitbilds mit dem Geschäftsmodell des sanierten Unternehmens.

Sanierungskonzept Muster – 3. Krisenstadium, Krisen-, Verlustursachen beschreiben

Sanierungskonzept Muster – 3. a. Ausprägung Stakeholderkrise beschreiben

Sanierungskonzept Muster – 3. b. Ausprägung Strategiekrise beschreiben

Sanierungskonzept Muster – 3. c. Ausprägung Produkt-, Absatzkrise beschreiben

Sanierungskonzept Muster – 3. d. Ausprägung Erfolgskrise beschreiben

Sanierungskonzept Muster – 3. e. Ausprägung Liquiditätskrise beschreiben

Sanierungskonzept Muster – 3. f. Ausprägung Insolvenzreife beschreiben

Sanierungskonzept Musterbeispiel – 4. Vorliegen einer Insolvenzgefährdung analysieren

Sanierungskonzept Musterbeispiel – 5. SWOT – Strenghts, Weekness, Opportunities, Threats der Geschäfte bewerten

Sanierungskonzept Musterbeispiel – 6. Leitbild mit Geschäftsmodell des sanierten Unternehmens entwickeln

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 666-0

E-Mail: info@twi-mp.de

Sanierungskonzept Muster – 3. Krisenstadium, Krisen-, Verlustursachen beschreiben

Der IDW S6 Standard beschreibt zum Ausformulieren in einem Sanierungskonzept nach den Umständen des Einzelfalls sechs Krisenstadien:

- Stakeholderkrise,

- Strategiekrise,

- Produkt- und Absatzkrise,

- Erfolgskrise,

- Liquiditätskrise,

- Insolvenzreife.

Jedes Stadium einer Krise hat eine Reihe wesentlicher Ausprägungen, die teils branchenspezifisch sind. Anhand eines definierten Kriterienkatalogs bewertet TWI das Unternehmen für jedes dieser Stadien einer Krise und deren Ausprägungen.

Die unterschiedlichen Krisenstadien treten einzeln für sich, parallel oder überlappend auf.

Beispiel: Ein Unternehmen leitete in den vergangenen Wochen alle relevanten leistungswirtschaftlichen Sanierungsmaßnahmen erfolgreich ein. Aufgrund unzureichender Durchfinanzierung und nicht erfolgter Neufinanzierung befindet sich das Unternehmen in einer liquiditätsbedingten Krisensituation, obwohl die vorhergehenden Stadien einer Krise zufriedenstellend gelöst sind.

Grundsätzlich ist das Folgende zu tun:

- Jeweiliges Stadium einer Krise und dessen Ausprägungen begründen,

- interne und externe Krisenursachen und -symptome beschreiben,

- Auswirkungen dieser Krisenursachen und -symptome auf Umsatz, Kosten, EBIT, Ergebnis,

- Liquidität quantifizieren (schätzen, berechnen, aus GuV-, Bilanzkonten und Kostenrechnungsdaten nachvollziehbar herleiten),

- Verlustursachen getrennt als Einmaleffekte, Sondereffekte, wiederkehrende und abzustellende Effekte darstellen, behobene Verlustursachen darstellen,

- Summenwerte der Effekte in EBITDA-Überleitung von Ist-EBITDA zu Ziel-EBITDA übernehmen.

Die in einem Sanierungskonzept genannten, typischen Stadien einer Krise sind im Einzelnen nachfolgend genannt, deren wesentliche Ausprägung nach den Umständen des Einzelfalls zu beschreiben ist.

Sanierungskonzept Muster – 3. a. Ausprägung Stakeholderkrise beschreiben

Dieses Stadium einer Krise zeichnet sich nach den Umständen des Einzelfalls durch Interessenskonflikte zwischen Eigenkapitalgebern (Anteilseignern, Beteiligungsgesellschaften), gesetzlichen Vertretern (Geschäftsführung, Vorstand), Überwachungsorganen (Beirat, Aufsichtsrat), Fremdkapitalgebern (wie Banken, Factoringgesellschaften, Lieferanten, Kunden, Anleihegläubigern), Kunden, Mitarbeitern, Betriebsräten aus. Die Interessenkonflikte wirken sich nicht auf die Ertrags-, Bilanz-, Finanzlage aus.

Sanierungskonzept Muster – 3. b. Ausprägung Strategiekrise beschreiben

In diesem Stadium einer Krise verliert das Unternehmen seinen strategischen Fokus (zum Beispiel Verlust Qualitätsführerschaft, Preisführerschaft), Erfolgspotenziale des Unternehmens sind gefährdet, Marktanteile gehen verloren, die Wettbewerbsposition verschlechtert sich, erste Kunden wechseln zu Wettbewerbern. Das Unternehmen erwirtschaftet noch ein zufriedenstellendes, ausreichendes Jahresergebnis.

Sanierungskonzept Muster – 3. c. Ausprägung Produkt-, Absatzkrise beschreiben

Dieses Stadium einer Krise eichnet sich durch Kundenverlust, Nachfragerückgang, steigenden Vorratsbestand, zunehmende Kapitalbindung, nicht ausgelastete Kapazitäten, Sortimentsschwäche, Preisprobleme, Qualitätsprobleme, Lieferprobleme aus. Umsatzrückgänge wirken sich bis auf das Vorsteuerergebnis aus, da sie sich nicht durch entsprechende Kosteneinsparungen kompensieren lassen.

Sanierungskonzept Muster – 3. d. Ausprägung Erfolgskrise beschreiben

In diesem Stadium einer Krise verfehlt das Unternehmen die Umsatz-, Gewinn- und Rentabilitätsziele. Ein Rückgang des Vorsteuerergebnisses in Folge von Umsatzverlust führt zu abnehmendem, operativem Mittelzufluss. Die Unternehmensleitung versucht den Ergebnisrückgang durch Effizienzverbesserungen im Umlaufvermögen und im Anlagevermögen zu kompensieren, was zum Teil gelingt. Resultierende Verluste reduzieren das Eigenkapital beziehungsweise zehren es auf. Weiterer Nachfragerückgang und Preisverfall führen zu Kostensteigerungen pro Verkaufseinheit. Die Kreditwürdigkeit verschlechtert sich. Erste liquiditätssichernde Maßnahmen. Eine Sanierung des Unternehmens aus eigener Kraft ohne zusätzliche Mittel ist nicht mehr möglich. Der Unternehmensfortbestand ist aufgrund der schlechten wirtschaftlichen Lage des Unternehmens bedroht. Das Erstellen einer insolvenzrechtlichen Fortführungsprognose (Fortbestehensprognose) ist angezeigt.

Sanierungskonzept Muster – 3. e. Ausprägung Liquiditätskrise beschreiben

In diesem Stadium einer Krise indizieren Zahlungs- und Liquiditätsschwierigkeiten das Insolvenzrisiko, die Finanzierungsstruktur ist unzureichend, die Fristenkongruenz mangelhaft, der Kreditrahmen überzogen, das Nettoumlaufvermögen zu hoch, Warenlieferungen erfolgen teils gegen Vorkasse, Liquiditätslücken führen zu Zahlungsstockungen, die Kapitaldienstfähigkeit ist nicht mehr gegeben, Maßnahmen zur Ergebnisverbesserung und Liquiditätsgenerierung sind aufgrund nicht ausreichender oder nicht rechtzeitig bereitgestellter, notwendiger Finanzmittel nicht umfänglich umsetzbar, die Existenz des Unternehmens ist gefährdet.

Das umgehende Erstellen einer Fortführungsprognose nach Insolvenzordnung (Fortbestehensprognose) ist unerlässlich.

Sanierungskonzept Muster – 3. f. Ausprägung Insolvenzreife beschreiben

Insolvenzreife: Es besteht Zahlungsunfähigkeit oder Überschuldung zum Stichtag der Fortbestehensprognose. Die Voraussetzungen einer (weiteren) positiven Fortbestehensprognose ist mit geeigneten und schnell realisierbaren Maßnahmen nicht mehr innerhalb der Dreiwochenfrist zu schaffen. Eine negative Fortbestehensprognose ist erteilt.

Es besteht die Möglichkeit, ein Schutzschirmverfahren nach Paragraph 270 b InsO einzuleiten und innerhalb von drei Monaten einen Insolvenzplan zu erstellen. Nach den Umständen des Einzelfalls ist eine außergerichtliche Unternehmenssanierung möglich.

Es besteht Insolvenzantragspflicht.

Sanierungskonzept Musterbeispiel – 4. Vorliegen einer Insolvenzgefährdung analysieren

Dazu Ergebnis der Fortführungsprognose nach Insolvenzordnung (Fortbestehensprognose) beschreiben und bewerten. Vergleiche dazu Phase 1 eines Projekts zum Erstellen eines IDW S6 Sanierungsgutachtens.

Sanierungskonzept Musterbeispiel – 5. SWOT – Strenghts, Weekness, Opportunities, Threats der Geschäfte bewerten

Stärken und Schwächen existieren in der Regel bei Finanzen, Organisation, Personal, Prozessen, Systemen, Produkten, Leistungen, Wertschöpfung. Aus ihnen erwachsen unternehmensexterne Chancen und Risiken. Diese resultieren in Wettbewerbsvorteilen oder Wettbewerbsnachteilen und erlauben die Diskussion sinnvoller, strategischer Handlungsoptionen.

Das Ausnutzen von Stärken, sowie der Abbau von Schwächen ermöglicht die Nutzung von Chancen oder das Reduzieren, Vermeiden von Risiken.

Workshops und Gespräche mit Geschäftsführung, Vorstand, Führungskräften, Kompetenzträgern des Unternehmens offenbaren dessen Stärken und Schwächen, beschreiben die resultierenden Chancen und Risiken. Arbeitsergebnis sind konkrete, strategische und operative Handlungsempfehlungen, -notwendigkeiten und Maßnahmen. Ergebnisse der SWOT-Analyse gehen ein in die Definition des strategischen Leitbilds des sanierten Unternehmens.

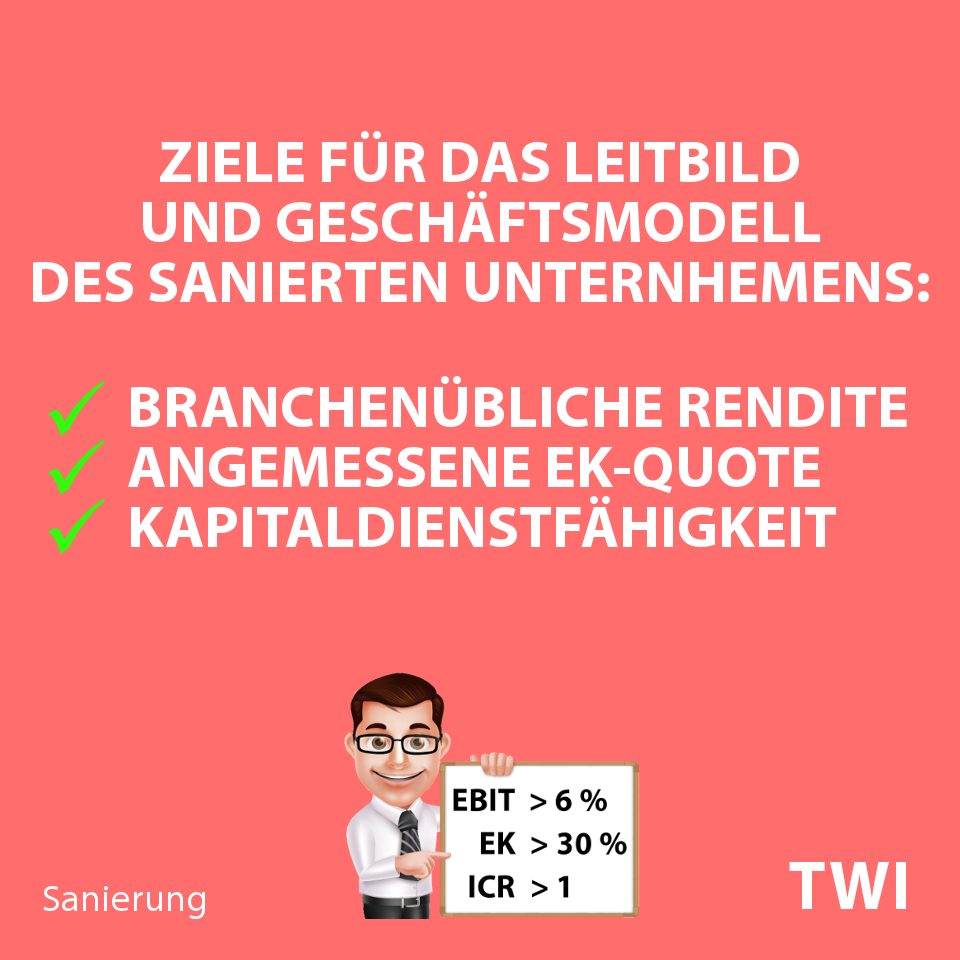

Sanierungskonzept Musterbeispiel – 6. Leitbild mit Geschäftsmodell des sanierten Unternehmens entwickeln

Zielsetzung ist ein Unternehmen mit

- branchenüblicher Rendite

- angemessener Eigenkapitalausstattung,

- das kapitaldienstfähig ist und

- somit wieder attraktiv für Eigen-, Fremdkapitalgeber ist.

Dazu:

- künftige, wenn notwendig angepasste Geschäftsmodellausprägungen und zukünftige strategische Position pro Geschäft, pro Gesellschaft und für das Gesamtunternehmen definieren,

- zukünftiges, markt-, wettbewerbsfähiges Geschäfts-, Produkt- und Leistungsspektrum beschreiben,

- realistische Umsatz- und Deckungsbeitragsziele pro Geschäft definieren,

- erwartbare Jahresergebnis- und ROCE-Zielwerte für Gesamtunternehmen definieren.

Auf dieser Basis:

- Notwendige Fähigkeiten, Ressourcen, Wertschöpfungsstrukturen in Gesellschaften, Organisation, Funktionen (Marketing, Vertrieb, Forschung, Entwicklung, Konstruktion, Einkauf, Arbeitsvorbereitung, Materialwirtschaft, Logistik, Produktion, Service, Qualitätssicherung, Finanzen einschließlich Rechnungswesen und Controlling, Personal, Organisation, Geschäftsprozesse, IT-Systeme) benennen,

- notwendige strukturelle und strukturneutrale Veränderungsbedarfe definieren und

- leistungswirtschaftliche, finanzwirtschaftliche, gesellschaftsrechtliche Sanierungs-, Restrukturierungsmaßnahmen im Ansatz ableiten.

Sanierungskonzept IDW S6 Muster (7 und 8 – Maßnahmen, Planung, Finanzierung)

Sanierungsfähigkeit

Mehr zu IDW S6

IDW S6 Gutachten

IDW S6 Gutachten Kosten

IDW S6 Gutachten Muster (1 bis 2 – Auftrag, Ausgangslage)

Mehr zu Insolvenzreife

Weiterführende Themen (InsO)

Weitere Informationen

Mehr zu

TWI Management Projekte GmbH

Sanierung, Restrukturierung - Beratung, Interim Management

Sie sind Geschäftsführer, Vorstand, Anteilseigner, Bank, Investor, Lieferant, Gläubiger, Stakeholder, Steuerberater, Berater eines Unternehmens in wirtschaftlichen Schwierigkeiten?

- Die Bilanz des Unternehmens weist einen nicht durch Eigenkapital gedeckten Fehlbetrag aus?

- Insolvenz droht? Banken fordern von Geschäftsführung, Vorstand eine objektive Prüfung auf Insolvenzreife mittels Fortführungsprognose?

- Banken verlangen zur Prolongation bestehender Darlehen, Kreditvergabe ein Sanierungsgutachten mit Sanierungskonzept nach IDW S6, das den Anforderungen des Institut der Wirtschaftsprüfer in Deutschland (IDW) entspricht?

- Sie haben Fragen zur Erstellung von Fortführungsprognosen oder Sanierungskonzepten, Fragen zur Sanierungsfähigkeit eines Unternehmens?

- Sie benötigen fachliche Informationen zur Sanierung eines Unternehmens, gegebenenfalls eine Sanierungsberatung?

- Sie haben Financial Covenants (Finanzkennzahlen in Kreditverträgen) gerissen? Finanzielle Kennzahlen zum Beispiel zu Verschuldung, Zinsdeckung, Working Capital oder Liquiditätskennzahlen?

- Banken fordern kurzfristig die Plausibilisierung wesentlicher Zahlen, Aussagen der Geschäftsplanung?

- Banken verlangen eine individuelle, neutrale, professionelle Unterstützung der Führung des Unternehmens durch einen unabhängigen Dritten mit umfangreicher Erfahrung in Unternehmenssanierung?

- Eine Unternehmensberatung mit Experten zur Analyse, Beschreibung der Unternehmenssituation, zur Entwicklung, Erstellung einer umfassenden Sanierungsplanung des Unternehmens, zur Erarbeitung einer langfristig tragfähigen Finanzierungslösung?

- Sie benötigen Hilfe bei Sanierung, Restrukturierung von Unternehmen?

Sie haben Fragen zu folgenden Themen?

Beratung Ausgangssituation

- Überblick Bilanzen, GuV, aktuelle BWA, Unternehmensplanung,

- Einschätzung Unternehmenslage, -situation, Abschätzung Größe Ergebnislücke, Liquiditätslücke,

- Besprechung Informationen, Feststellungen, Analysen, Untersuchungen Geschäftsführer, Vorstand zu Ertragslage, Verlustbereichen, Krisengründen, Ursachen für aktuelle Liquiditätsprobleme, akuten Liquiditätsengpass,

- Einschätzung Rentabilität Geschäfte,

- Maßnahmen zur Beseitigung bilanzieller Überschuldung (nicht durch Eigenkapital gedeckter Fehlbetrag in der Bilanz),

- bereits eingeleitete, bekannte Sanierungsmaßnahmen,

- Folgen für Unternehmensplanung; finanzierende Banken, Kreditgeber.

Erstellung Fortführungsprognose

- Bewerten der Hinweise für Zahlungseinstellung, Insolvenz anhand TWI-Checkliste,

- Erstellung Liquiditätsstatus, Liquiditätsbilanz,

- Berechnung, Beurteilung Liquiditätslücke (Saldo Finanzmittel, fällige Verbindlichkeiten Gläubiger),

- bei Bedarf: Erstellung integrierter Ertrags-, Vermögens-, Liquiditätsplan,

- Planung Maßnahmen zur Liquiditätssicherung; positive Fortführungsprognose, wenn Zahlungsfähigkeit mit überwiegender Wahrscheinlichkeit vorhanden, Fortführungsfähigkeit Rechtsträgers gegeben,

- keine Aussage zur Sanierungsfähigkeit, Wettbewerbs-, Renditefähigkeit (nur über Sanierungsgutachten),

- bei negativer Fortführungsprognose zweite Stufe der zweistufigen Überschuldungsprüfung – Überprüfung Reinvermögen, Feststellung Überschuldungstatbestand.

Erstellung Sanierungskonzept

Konzepterstellung gemäß Kernanforderungen IDW S6, dem Standard des Institut der Wirtschaftsprüfer in Deutschland e.V.:

- Auftragsgegenstand, -umfang vereinbaren,

- Prüfung auf Insolvenzreife – Erstellung Fortführungsprognose (Fortbestehensprognose),

- Beschreibung wirtschaftliche, rechtliche Unternehmenslage,

- Analyse Deckungsbeiträge Geschäfte,

- Beschreibung Struktur Unternehmen, Geschäfte,

- Entwicklung Geschäfte erklären,

- Darstellung Entwicklung Gewinn- und Verlustrechnung, Bilanzen, Liquidität, Finanzen,

- Darstellung Situation Markt, Wettbewerb je Geschäft,

- Darstellung Strategie Position im Marktumfeld, Wettbewerb des Unternehmens je Geschäft,

- Darstellung Unternehmenskrise – Krisengründe, -ursachen,

- SWOT-Analyse,

- Entwicklung Leitbild des sanierten Unternehmens, gegebenenfalls Neuausrichtung Strategie,

- Maßnahmen zur Abwendung Insolvenzgefahr, Überwindung der schwierigen Unternehmenslage,

- Sanierungsplanung

- Darstellung Konzept zur Sanierung mit Zielsetzung Wiederherstellung Renditefähigkeit und Wettbewerbsfähigkeit,

- Darstellung Sanierungsplan Unternehmen mit Sanierungsmaßnahmen,

- Abbildung Sanierungsmaßnahmen in integrierter Finanzplanung des gesamten Unternehmens

- Darstellung Möglichkeiten zur Finanzierung der Sanierungsplanung, integrierten Unternehmensplanung,

- transparente, zusammenfassende Dokumentation Annahmen, Prämissen für Prognosezeitraum,

- Erstellung Entscheidungsgrundlage für Finanzierung,

- Abstimmung Planung und Finanzierungskonzept mit Banken,

- Auswahl Konzept Finanzierung,

- Einarbeitung gewählte Finanzierungslösung in integrierte Sanierungsplanung, Unternehmensplanung,

- abschließende Darstellung wesentliche Informationen,

- Aussage zur Sanierungsfähigkeit des Unternehmens gemäß Planung und Rechtsprechung,

- Vorlage bei Banken, Kreditgebern, Beantwortung Fragen zu Inhalten: Branche, Unternehmenslage, Krisengründe, -situation, Insolvenzgefahr, Fortführungsprognose, Analysen, Feststellungen, Aussagen, Konzepterstellung, Konzept, Aufbau und Zahlen der integrierten Planung, Maßnahmeneffekten, Kennzahlen, Renditefähigkeit, Sanierungsfähigkeit.

Sanierung Unternehmen

- Sanierung Unternehmen auf Grundlage Sanierungskonzept, Restrukturierungskonzept,

- Begleitung Sanierung des Unternehmens als Sanierungsberater oder

- Führung, Umsetzung Sanierung des Unternehmens als Interim Manager, zum Beispiel:

- Führung Sanierungsplanung

- Anpassung Wertschöpfungskette, Organisation, Strukturen, Prozesse, IT-Systeme

- Verlagerung, Schließung Standorte

- Verhandlungen mit Stakeholdern

- Nettoumlaufvermögen reduzieren – Forderungen eintreiben, Verbindlichkeiten strecken, Bestände senken.

Erstellung Fortführungsprognose nach Paragraph 252 HGB

- Ausfüllen TWI-Checkliste zu rechtlichen und tatsächlichen Gegebenheiten, die gegen Fortführung der Unternehmenstätigkeit (Fortführungsprinzip) sprechen, durch gesetzliche Vertreter

- Beratung, Beurteilung Bewertungsergebnis mit TWI-Sanierungsberater,

- Ableitung erforderlicher Sanierungsmaßnahmen,

- Erarbeiten Fortführungsprognose,

- Beurteilung Bewertungsergebnis gemeinsam mit Steuerberater, Wirtschaftsprüfer, wenn Gesamtschau entscheidend über Antragspflicht, dann auch mit Insolvenzverwalter.

TWI - Management Partner, Experten für Sanierung, Restrukturierung, Wachstum

TWI führt keine Steuerberatung, Wirtschaftsprüfung, Rechtsberatung, Insolvenzberatung durch.

Mandanten nutzen zur Bewältigung der Krisensituation des Unternehmens auch das TWI-Netzwerk:

- Partner-Steuerberater, -Wirtschaftsprüfungsgesellschaften bei Fragen zu Buchhaltung, Bilanzierung, bilanzielle Gestaltung, Steuern, Jahresabschluss, Abschlussprüfung.

- Partner-Rechtsanwälte, -Fachanwälte für Insolvenzrecht, Insolvenzverwalter für rechtliche Beratung und Fragestellungen zu Insolvenz, Insolvenzverfahren (Regelinsolvenzverfahren, Insolvenzplanverfahren, Schutzschirmverfahren, Eigenverwaltung), Insolvenzberatung; im Zweifel Rechtssicherheit durch juristische Beurteilung einer erkannten Insolvenzreife – Auslegung ständige Rechtsprechung bei Problemen, juristischen Grenzfällen bei Bewertung Insolvenz beziehungsweise Antragspflicht; Klärung Haftung bei Insolvenzverschleppung; rechtliche Beratung bei gerichtlichen Auseinandersetzungen.

TWI - Unternehmensberatung, Sanierungsberatung, Interimsmanagement

Ansprechpartner

Peter Hauk

Inhaber, Geschäftsführer

TWI Management Projekte GmbH, Starnberg

Telefon: 08151 / 44 66 6-0

E-Mail: info@twi-mp.de